出荷量は再び増加に転じる

太陽光発電市場に関するリサーチ・コンサルティング会社である米SPV マーケットリサーチ(SPV Market Research)の最新レポート「ソーラーフレア(Solar Flare)」によると、2019年の全世界における太陽電池出荷量は、結晶シリコン系と薄膜系を合せ、前年比39%増の123.5GWだった。

ちなみに、2018年の出荷量は、前年比5%減だったので、2019年に供給量は大きく改善され、盛り返したことになる。

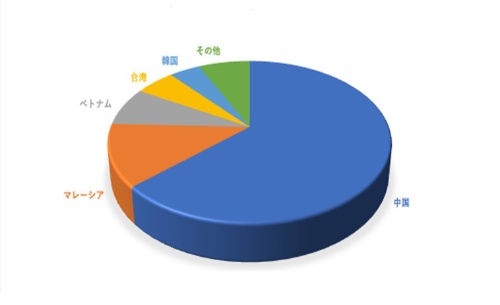

2019年の出荷量のシェアを国別に見てみると、1位は、中国で全世界出荷量の63%を占めた。2位はマレーシアだが、かなり距離を空けて、シェアは約20%だった。

年間出荷量が10G Wを超えたのは、上位2位の中国とマレーシアだけだった。3位のベトナムは9GWを超えたが、 10GWにはとどかなかった。4位は台湾、5位は韓国となっている。米SPV マーケットリサーチによると、上位5位が2019年の全世界太陽電池出荷量の90%以上を占めた(図1)。

|

図1●2019年の国別世界太陽電池出荷量シェア(トップ5)(出所:SPV Market Research)

|

さらに、2019年の出荷量をメーカー別に見てみよう。

上位10社で6割占める

1位は、農業や新エネルギーを主力事業とする中国の通威集団傘下のシリコン系太陽電池メーカーである通威太陽能(Tongwei Solar)で、世界シェアは二桁の10%であった。同社がこの市場で首位につくのは初めてで、SPV マーケットリサーチによると、同社の2018年のシェアは5%だったので、1年間でシェアが2倍になったことになる(図2)。...Read More Here