北米最大の太陽光発電関連の国際展示会「ソーラー・パワー・インターナショナル(Solar Power International=SPI) 2019」(2019年9月23~26日)がユタ州ソルトレイク市で開催された。このトレードショーは、北米最大のエネルギー関連イベントで、スマート電力アライアンス(SEPA)と米国太陽エネルギー産業協会(SEIA)による共催となる。

このイベントは、2004年から続いており、ユタ州での開催は、今回が初めて。今年は700を超える出展者と国内外から1万9千人以上が来場した。

今回のSPIでは、SEIAが2030年に向けたエネルギー転換を目指す「ソーラープラス10年間」というロードマップを発表した。このロードマップは、太陽光発電が米国の総発電量に占める割合を現在の2.4%から2030年までに20%に引き上げようという戦略的ビジョンである(図1)。

図1●ユタ州ソルトレイク市で開催されたSPIで2030年のビジョンを発表するSEIAのCEO

(出所:SEIA)

2010年代、米太陽光発電産業は年間平均50%で成長を遂げ、累積導入容量は69GWを超えた。現在同産業は 年間170億ドルの収益を生み出し、24万2000人が従事している。

SEIAによると、「2030年までに20%」の目標が達成されると、太陽光を巡り、2030年までに以下のような設備状況になっていると予想している。

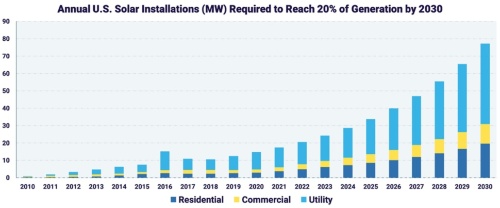

それは、(1)累積500GW以上の太陽光発電が導入(これは、2030年の年間導入量の77GWを含む)、(2)今後10年間で3450億ドルが太陽光発電の開発・導入に投資、(3)太陽光発電の新規導入量が、今後10年間に年間約18%で成長、(4)太陽光発電設備が1400万以上の屋上に設置、そして(5)太陽光発電が150基の石炭火力を置き換えるのに十分な電力を供給するーーといったクリーンな成長をもたらすという(図2)。

図2●「2030年までに20%」を達成するための年間太陽光発電導入(MW)推移(青色:住宅用、黄色:商業用、水色:発電事業用)

(出所:SEIA)

しかし、この野心的なビジョンを実現するためには、いくつかの課題を解決していかなくてはならないという。そこでSEIAは、(1)コラボレーション、(2)市場加速要因(アクセラレーター)、(3)市場手段と政策牽引、そして(4)成長の管理――という4つの柱をビジョン達成の必要条件に加えた。...Read More Here