Published at Nikkei Technology - Mega Solar Business

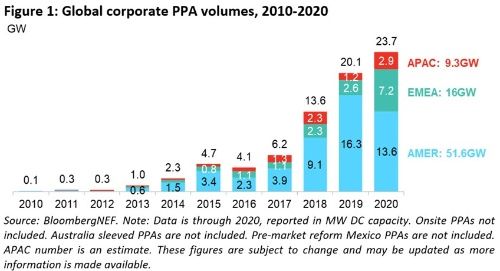

世界で23.7GWに拡大

新型コロナウイルスの感染拡大は昨年、世界的に健康と経済を危機にさらしたが、企業による「脱炭素」への動きは一層、強まった。

調査会社ブルームバーグ・ニュー・エナジー・ファイナンス(BNEF)によると、全世界の企業によるクリーンエネルギー(再生可能エネルギー)の新規契約規模は、2020年に23.7GWに拡大し、2019年の20.1GW、2018年の13.6GWからさらに伸び、記録的な調達量となった(図1)。

|

図1●地域別世界企業によるクリーンエネルギーPPA締結規模動向(GW) 、AMERは北米、EMEAは欧州・中東・アフリカ、APACはアジア・太平洋地域 (出所:BloombergNEF) |

この調達量は、石油・ガスや大手ITなど、多様な業種をカバーする130社以上の企業によって結ばれたクリーンエネルギーの電力購入契約(PPA)によるものだ。

BNEFでシニア・アソシエイトを務めるカイル・ハリソン氏によると、企業の株主など含むステークホルダーの持続可能性に対する関心がより高まり、クリーンエネルギーへのアクセスが世界的に拡大しているという。

半分以上が米国での調達

新型コロナウイルス感染症の大流行、世界的な景気後退、米国大統領選挙に先立つ米国のエネルギー政策に対する不確実性によって壊滅的な打撃を受けた1年にもかかわらず、企業によるクリーンエネルギー調達量は拡大した。

BNEFのハリス氏は、「これらの条件下で、クリーンエネルギー調達市場を維持するだけでなく成長させることは、多くの企業のアジェンダ(実行すべき行動計画)の中で持続可能性の優先順位がいかに高いかを証明しています」と、語った。

BNEFによると、2019年に続き、米国は再び最大のクリーンエネルギー調達市場だった。2020年に米国で11.9GWの企業によるPPAが結ばれた。この調達量は世界全体の50%以上を意味する。

とはいえ、この調達量は、2019年の14.1GWに比べると減少しており、2016年以来、初めて前年を下回ったことになる。Read More Here