太陽光発電市場は、基本的に政府による普及政策の動向に大きく左右される。特にシステムコストが高かった当時は、補助金なしに市場が成長することは難しかった。

そうした状況が、今、大きく変わろうとしている。米国で「ソーラー」と言うと、地球温暖化対策に力を入れているカリフォルニア州が頭に浮かぶ。ところが、2016年からユタやジョージア州といった、本来「ソーラー」と無縁だった州に、多くのメガソーラー(大規模太陽光発電所)が建設され始めた。

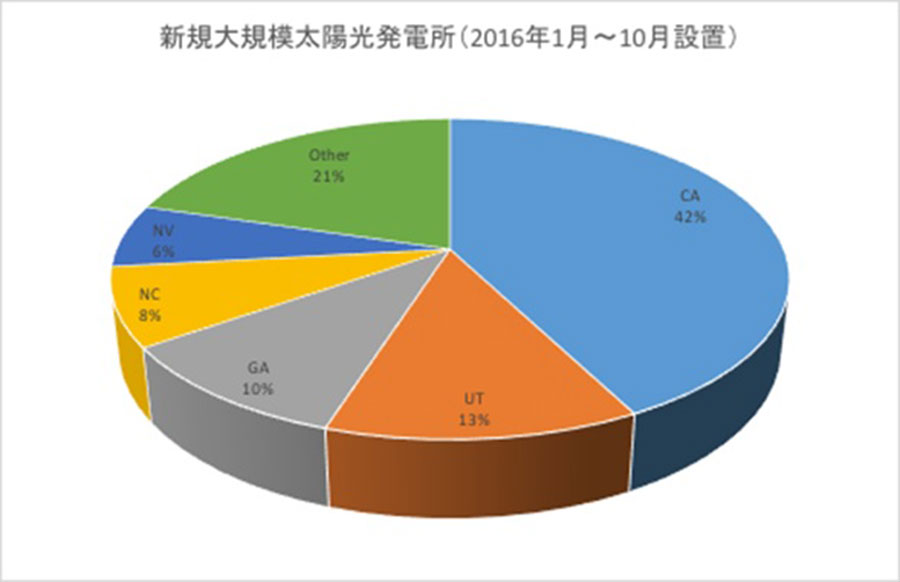

米エネルギー省 エネルギー情報局( Energy Information Administration: EIA)が発表した2016年1月から10月までに建設されたメガソーラー(発電事業用)の州別設置容量で見てみると、ダントツはやはりカリフォルニア州だが、ユタ(UT)そしてジョージア州(GA)が2位と3位になっている(図1)。

|

| 図1●米国の州別大規模太陽光発電所設置(2016年1月から10月の設置) (出所:Energy Information Administration) |

かつては、RPS法でメガソーラーが伸びる

米国における分散型太陽光発電の普及は、システムコストの一部を州や電力会社が助成する補助金制度、そして自産自消で電気料金削減を可能にするネットメータリング制度などがけん引役になってきた。一方、従来の電力事業用の発電所に匹敵する大規模な太陽光発電は「再生可能エネルギー・ポートフォリオ・スタンダード(RPS)法」によって導入が進んだ。

実際、カリフォルニア州に設置された「ソーラー・スター」と呼ばれる出力576MWのメガソーラーは同州のRPS法を達成することを目的に建設された。2016年で最も規模の大きかった太陽光設備はカリフォルニア州に設置された「トランキリティー」と呼ばれる258MWのメガソーラーで、やはり発電した電力は、地元の電力事業者がRPS法を満たすために買い取る。

このようにメガソーラーは、従来、主にRPS法対策で建設されてきた。

だが、現在、発電事業用セグメントで2位と3位につくユタ州とジョージア州では、なんとRPS法が成立していない。そんな中でもメガソーラーの建設が進行する理由は、太陽光発電の発電コストが、従来の化石燃料の発電コストに匹敵するまで低コスト化が進んでいるからだ。

PURP連邦法が原動力

1970年代に起こったオイルショックの際、「公益事業統制政策法(PURPA)」という連邦法が施行された。同法は、再生可能エネルギーなどの利用により、エネルギー自給率とエネルギー効率向上を目指したもので、再エネやコージェネレーション(熱電併給)システムからの電気を電力事業者に回避可能原価(Avoided Cost:限界発電コスト)で買い取ることを義務付けた。

つまり、独立系発電事業者(Independent Power Producer:IPP)が、電力事業者の発電コストより低価格で再エネ電力を販売できる場合、電力事業者はその電力を買わなければならない。実際、PURPA法により1980年代半ば以降、カリフォルニア州などでは、風力発電を使ったIPPが低コストを武器に新規参入した。

ユタ州で最初に設置された太陽光発電所は、104MWの設置容量で2015年末に運転を開始した。現在、420MWと265MWと、さらに大規模な太陽光発電所がユタ州で開発されている。発電した電力は地元の電力会社にPURPA法をもとに購入される。ちなみに、ユタ州での太陽光発電所の発電コストは5セント/kWh前後と言われている。