2017年に207MWの蓄電池を接続

電力需給のバランス、電力系統の安定化、ピークカット、ピークシフト、バックアップ電源、調整火力の代替など多彩な機能・利点をもつ「電力貯蔵システム」の導入が、米国で拡大し始めている。発電所や変電所に併設される大規模蓄電池だけでなく、家庭や事業所、工場など需要家側の中小規模の蓄電池システムの導入も増え始めている。

「まだ小規模ですが、蓄電池市場の成長は加速しています」――。電力会社で構成される米スマート・エレクトリック・パワー協会(SEPA)でCEO(最高経営責任者)兼社長を務めるジュリア・ハム氏は、9月中旬に開催された北米最大の太陽光発電関連の国際展示会「ソーラー・パワー・インターナショナル(Solar Power International=SPI) 2017」で、こう語った。実際、SEPAによると、昨年出力207MW(容量257MWh)の蓄電池が電力系統に接続された。

SEPAは電力会社を対象に実施したアンケートをもとに、「2017年電力会社電力貯蔵市場概念」というレポートをSPI開催に先駆けて発表した。全米の115電力会社がこの調査に参加した。ちなみに、米国には約1億3000万の需要家(顧客口座)がおり、民営・公営など3000以上の電気事業者が電気を供給している。アンケートに参加した電力会社の契約顧客数は、7500万以上に達し、全米の電力需要家の58%を占める。

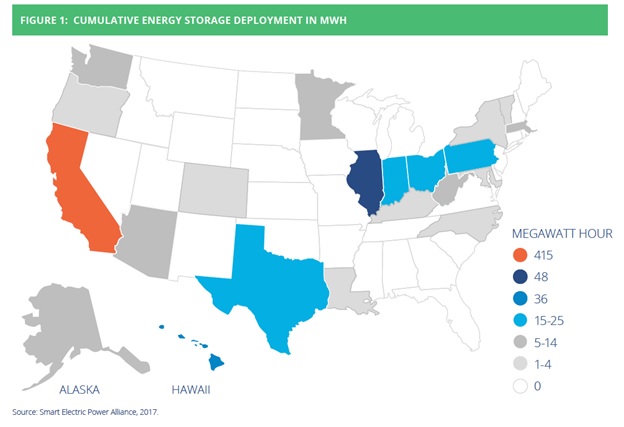

この調査結果によると、2016年末時点で累計622MW(661MWh)の蓄電池が設置されている。つまり、2016年だけで累積容量の39%が導入されたことになる。ここにきて、いかに急速に蓄電池が普及し始めたかが分かる(図1)。

|

| 図1●州別累積電力貯蔵システム導入容量(MWh) (出所:SEPA) |

カリフォルニア州が半分以上を占める

2016年の蓄電池導入データを州別に見てみると、太陽光発電と同様に、カリフォルニア州が120.5 MW(176.6 MWh)と、群を抜くナンバーワンで、出力で58%、容量で69%を占めた。2位はインディアナ州の22 MW( 20.8 MWh)、2位はオハイオ州の16.1 MW(16.2 MWh)となっている。

カリフォルニア州では蓄電池に対する政府の推進策と助成制度が充実している。同州は、2010年に州の民間電力会社3社に対し、2020年までに1.3GWの電力貯蔵システムを導入することを義務付けた。1.3GWのうち50%は電力会社所有となっている。...Read More Here